Tilgungsdarlehen ist eher ein Oberbegriff für die beiden Tilgungsarten: ratendarlehen und annutätendarlehen. Weil hier regelmäßige Tilgungen geleistet werden.

Die dritte Variante ist ein endfälligkeitsdarlehen. Hier zahlst du alles am Ende zurück

Tilgungsdarlehen ist eher ein Oberbegriff für die beiden Tilgungsarten: ratendarlehen und annutätendarlehen. Weil hier regelmäßige Tilgungen geleistet werden.

Die dritte Variante ist ein endfälligkeitsdarlehen. Hier zahlst du alles am Ende zurück

Antwort von ChatGPT zu Annuitätendarlehen und Tilgungsdarlehen(!!!) und welche zinsgünstiger ist:

Die zinsgünstigste Darlehensart ist in der Regel das Tilgungsdarlehen (Abzahlungsdarlehen).

Warum ist das Tilgungsdarlehen zinsgünstiger?

Bei einem Tilgungsdarlehen bleibt die Tilgungsrate konstant, während die Zinsbelastung mit jeder Zahlung abnimmt, da sich die Restschuld schneller verringert.

Dadurch zahlen Sie insgesamt weniger Zinsen, da die Grundlage für die Zinsberechnung (die Restschuld) schneller abgebaut wird.

Vergleich mit dem Annuitätendarlehen:

Beim Annuitätendarlehen bleibt die Gesamtrate (Annuität) konstant, sodass zu Beginn ein größerer Anteil der Zahlung auf die Zinsen entfällt und die Restschuld langsamer sinkt.

Dies führt dazu, dass beim Annuitätendarlehen insgesamt mehr Zinsen anfallen als beim Tilgungsdarlehen.

Fazit:

Ein Tilgungsdarlehen ist langfristig zinsgünstiger, da die Restschuld schneller sinkt und die Zinsen somit geringer ausfallen.

Mit der Antwort von ChatGPT gehe ich 100% konform, weil ich es genau so (von der Berufsschule) kenne.

Ich wollte nur kurz anmerken, dass ich eure Diskussion ganz famos finde, aber WARUM BEKOMME ICH JEDES MAL EIN GEBIMMEL AN MEINEM PROFIL, DASS ES EINEN NEUEN BEITRAG GIBT?! Kann ich das irgendwie ausstellen?

OOT:

Es ist dein Thread.

Du musst unten wahrscheinlich das „Beobachten“ ausstellen

Wie gesagt… Die begrifflichkeiten sind nicht in Stein gemeißelt ich halte mich da an die IHK. Aber eins steht fest. Annuitätendarlehen ist zinstechnisch schlechter.

Mit den oben gegebenen Rahmenbedingungen aber nicht…

Rechne es doch einfach mal vor. Ich werd hier noch verrückt

Man muss ja mit der gleichen Tilgung starten, sonst macht ein Vergleich keinen Sinn. Den „Überschuss“ steckt ja jeder ins Eigenkapital

/e:

Um nochmal ChatGPT reinzubringen @dotic

Du vergleichst wie gesagt ein Darlehen, welches 32 Jahre läuft mit einem das 50 Jahre läuft. Bei einem Ratendarlehen hast du eine höhere Anfangsbelastung. Dafür sinken ja aber auch die Zinsen schneller. Ab ca. Der Hälfte der Laufzeit werden bei einem ratendarlehen die Raten niedriger als bei einem annuitätendarlehen

Dein Berechnungsansatz ergibt einfach gar keinen Sinn

Dann zeige doch mal deinen Ansatz, anstatt einfach immer zu widersprechen.

Du vergleichst anscheinend auf Laufzeit, was bei Darlehen für Privatperson-Immobilienkäufe einfach keinen Sinn macht. Weil ich mein vorhandenes Eigenkapital eben als Eigenkapital nutze und nicht, um zu Beginn eine höhere Kreditrate in ein (Raten)Tilgungsdarlehen zu stecken.

Wenn du auf Laufzeit vergleichst, hast da natürlich recht. Aber das ist kein realistisches Szenario

Ich vergleiche einfach nur die Zinsbelastung der unterschiedlichen Darlehensformen. Du verstehst einfach die mathematische Grundlage dahinter nicht und lässt dir von chatgpt irgendwelche Sachen zusammen rechnen die in der Art niemals im realen Bank/Kreditwesen niemals so vonstatten gehen.

Rate mal, warum Privatpersonen in der Regel annuitätendarlehen bekommen? Bestimmt nicht, weil die Bank dir was gutes tun will

Wie man so von oben herab reden kann, ohne auch nur einmal ein realistisches Beispiel vorzurechnen. Komme mir langsam vor wie im Fußball-Thread

Letzte Chance:

Du hast 250k Eigenkapital

Die Immobilie kostet 850k

Sollzins 2,85% pa

Haushaltsnetto von 6k

Wie würdest du dir am liebsten deine >realistische< Finanzierung aufbauen, wenn du die Wahl zwischen einem Annuitätendarlehen mit fester absoluter Rate und einem Tilgungsdarlehen mit fester Tilgungsrate hast?

Ich rede nicht von oben herab…ich gebe nur die Realität wieder? Soll echt nicht beleidigend sein. Sorry falls das so rüber kommt

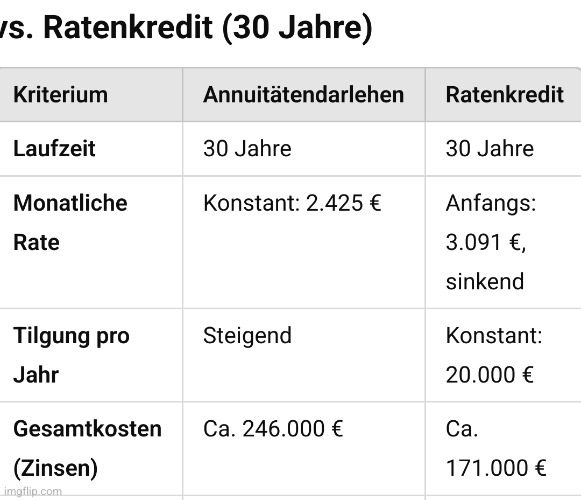

Hier übrigens mal dein Beispiel mit fairer Berechnung: ratendarlehen ca 75k preiswerter

Erstmal danke. Damit kann man doch schon viel besser arbeiten

Ich glaube der große Unterschied zw. unseren Ansätzen ist einfach:

Ich sehe es für Privatpersonen als kaum realistisch an, die monatliche Rate zu Beginn so hoch zu setzen, dass der Ratenkredit auf die gleiche Dauer rausläuft wie ein Annuitätendarlehen. Deshalb rechne ich mich dem gleichen anfänglichen Tilgungssatz.

Da liegt dann ja mathematisch auf der Hand, dass das Annuitätendarlehen sinnvoller ist.

Für meinen eigenen Fall wären wir mit einem 30J-Ratenkredit für die ersten 2 Jahre bei einer Rate >3k, was mir zu viel Risiko wäre. Wenn das fein für mich wäre, könnte ich die auch beim Annuitätendarlehen direkt höher setzen und damit besser fahren, weil die Belastung durch die Rate mit der Zeit ja normalerweise abnehmen sollte (Gehaltssteigerung usw.).

Verstehst du meinen Punkt im Bezug auf den „Realismus“?

/e

Vielleicht noch abschließend vor dem Schlafengehen:

Mein Ansatz für den Kredit war nicht „Ich möchte in 30 Jahren abbezahlt haben, wie ist das beste Vorgehen“, sondern „Wir können uns aktuell X,Xk leisten, mal schauen wie lange das Abbezahlen dauert“.

Wenn mir die Bank dann angeboten hätte, dass wir uns statt dem Annuitätendarlehen mit 2,5k Rate und 30 Jahre Laufzeit auf einen Ratenkredit mit 30J Laufzeit einigen, hätte ich das nicht angenommen, weil mir die anfängliche Rate zu hoch wäre

Ich gebe dir in dem Punkt gerne Recht, dass man den Kredit passend an die eigenen finanziellen Möglichkeiten anpassen muss.

Aber noch ein letztes Mal. Ein Ratenkredit ist was die gesamtzinsbelastung angeht wirklich besser als ein annuitätendarlehen. Ich glaube du verwechselst hier wirklich die Mathematik dahinter. Durch die höheren anfangsraten hast du doch viel höhere Tilgung. Da bei Darlehen ja immer die gesamtrestschuld verzinst wird muss das ratendarlehen zwangsläufig weniger Zinsen kosten.

Schau dir hier bitte mal andere Lektüre an als Chat gpt.

Und auch die höheren anfangsraten eines ratendarlehen können für Privatpersonen durchaus auch im Bezug auf Realismus eine Rolle spielen. Stell dir mal vor du kaufst mit 50+ ein Haus. Wie bereits erwähnt sind bei ca der Hälfte der Laufzeit die Zahlraten(Zins plus Tilgung) des ratendarlehen niedriger als die des annuitätendarlehen. Wenn man nun also das Darlehen noch bedienen muss, wenn man in Rente kommt, sind die niedrigen Raten dann von großem Vorteil. Zusätzlich hat man insgesamt Zinsen gespart

Das verstehe ich komplett, wenn man es eben wie du auf die gleiche Laufzeit rechnet.

Für mich ist das aber ein absolut unrealistisches Szenario und du hast ja auch die Aussage getätigt „Zukunftsplanung nicht vom best case ausgehen, Puffer einplanen, etc.“, was z.B. komplett im Gegensatz zu deinem Ansatz steht, den Ratenkredit auf die gleiche Dauer zu setzen, wie ein Annuitätendarlehen  . Jedenfalls für die Lebenssituationen hier im Thread und wahrscheinlich auch für einen Großteil der privaten Kreditnehmer.

. Jedenfalls für die Lebenssituationen hier im Thread und wahrscheinlich auch für einen Großteil der privaten Kreditnehmer.

Ich dachte ja umgekehrt, dass du anfänglich nicht verstanden hast, dass bei gleicher Anfangstilgungsrate das Annuitätendarlehen immer besser ist. Und genau das war ja mein Punkt.

Und ich verstehe nicht ganz, was diese ChatGPT-Flames sollen. Fühle mich da mit meinem Abschluss etwas beleidigt. Du hast ja von Beginn an meine Annahmen gesehen und bist einfach nicht wirklich drauf eingegangen.

Mir ging es immer um die für einen Menschen in den 30ern realistischen Szenarien. Und da gilt einfach fast ausnahmslos: Rate so hoch wie (aktuell) möglich ansetzen und Annuitätendarlehen

Wo widerspreche ich mir denn da? Bei einem ratenkredit sinken die Raten ja mit der Zeit. Bedeutet also, falls ich in Zukunft weniger verdiene ja auch niedrigere raten habe?

Du muss Darlehen mit der gleichen Laufzeit ansetzen um diese vergleichen zu können. Alles andere wäre albern und ergibt gar keinen Sinn.

Wenn wir alle Bänker wären und an den Zinsen Geld verdienen müssen stimmt das sogar.

Wir drehen uns aber im Kreis. Ich geh von einer gesamtmathematischen Betrachtung der beiden Darlehensformen aus und du kreierst halt einzelszenarien

Und egal was du wie kreierst: Ratendarlehen kostet bei gleichen vorrausetzungen weniger Zinsen als ein annuitätendarlehen. Aber natürlich kann individuell betrachtet das annuitätendarlehen von Vorteil sein. Keine Frage.

Nehmt euch nen Zimmer und tobt euch da aus….

Mit auch egal mit welchen Begrifflichkeiten ihr das finanziert!

Könnten die Mods ggf. nochmal einen Immobilien-Finanzierungsthread auftrennen? Wird unübersichtlich hier.

Die Mods können vor allen Diskussionen um Begrifflichkeiten unterbinden. Reicht dann auch wieder.

in 2-3 Jahren spekuliere ich darauf dass sehr viele hier den Anschlusskredit nicht bezahlen können. 10 Jahre Zinsbindung und sehr knapp am Nettogehalt kalkuliert wird sehr vielen das Genick brechen. → Schnelle Veräußerung günstiger Verkaufspreis. Dann investiere ich ;D

das erzählt man sich doch schon seit 15 Jahren oder?